No primeiro trimestre de 2026, a guerra entre EUA, Israel e Iraque impactou rapidamente a sustentabilidade das cadeias de suprimentos globais. As interrupções no transporte marítimo pelo Estreito de Ormuz, juntamente com os danos à infraestrutura energética, impulsionaram um aumento significativo nos preços internacionais do petróleo e nos custos de transporte, que se espalhou globalmente ao longo da cadeia de "energia, logística, matérias-primas e manufatura", criando pressões inflacionárias importadas e contração da produção.

A China, maior nação manufatureira e importadora de energia do mundo, foi diretamente impactada. Por um lado, a contração da oferta no Oriente Médio elevou os custos dos produtos industriais e reduziu os lucros corporativos; por outro, a escassez de matérias-primas petroquímicas, o fornecimento instável de materiais essenciais e as interrupções no transporte logístico desencadearam cortes na produção e interrupções no fornecimento em setores como o químico e o automotivo. Simultaneamente, as interrupções nos principais centros de transporte marítimo e aéreo do Oriente Médio prejudicaram os laços comerciais e de investimento entre a China e a região. Os preços internacionais do petróleo continuaram sua forte alta, e os contratos futuros de petróleo bruto doméstico também se fortaleceram significativamente. As Nações Unidas e a comunidade internacional condenaram veementemente as ações militares unilaterais dos EUA e de Israel, apelando urgentemente a todas as partes para que cessem fogo imediatamente e retornem às negociações diplomáticas a fim de evitar uma deterioração completa da situação. Embora a OPEP+ esteja estudando planos potenciais de aumento da produção, mantém seus cortes de produção existentes. É improvável que aumentos de capacidade de curto prazo compensem a lacuna de oferta de petróleo bruto do Oriente Médio. Os prêmios de risco geopolítico permanecem altos, levando a um aumento significativo da volatilidade dos preços no setor global de energia e produtos químicos.

O Irã é um nó crucial na cadeia de suprimentos global de commodities energéticas e uma fonte essencial das importações de petróleo bruto e matérias-primas energéticas do meu país. Sua posição geopolítica determina diretamente o equilíbrio global entre oferta e demanda e as tendências de preços de energia e produtos energéticos relacionados. Seu valor estratégico fundamental se reflete em duas dimensões: Globalmente: Em 2025, a produção de petróleo bruto do Irã está projetada em 3,3 milhões de barris por dia, representando 3,3% da produção global, e suas exportações marítimas correspondem a 4% do comércio marítimo global. Em 2025, suas exportações de GLP estão projetadas em aproximadamente 10 milhões de toneladas, representando 7% do comércio global de GLP, tornando-o o quarto maior exportador mundial de GLP. Sua produção de gás natural representa 6,4% da produção global, tornando-o o terceiro maior produtor mundial de gás natural, depois dos Estados Unidos e da Rússia. Simultaneamente, o Oriente Médio controla o Estreito de Ormuz, uma via navegável vital para 20% a 25% do comércio marítimo global de petróleo bruto, 30% do comércio de GLP e 20% do comércio de GNL. As exportações de energia de países do Golfo Pérsico, como a Arábia Saudita e o Iraque, dependem dessa via navegável, e sua passagem segura impacta diretamente a estabilidade da cadeia global de suprimentos de energia.

Em nível chinês: Em 2024-2025, meu país importou 1,38 milhão de barris de petróleo bruto por dia do Irã, representando 13,4% do total das importações marítimas de petróleo. Mais de 80% das exportações de petróleo bruto do Irã são destinadas ao meu país. Seu GLP, minério de ferro e minério de cobre abastecem continuamente as indústrias química, siderúrgica e de metais não ferrosos do meu país. As indústrias de metanol, MTO e PX no sul e leste da China são altamente dependentes de matérias-primas de petróleo e gás iranianas a preços baixos, influenciando diretamente o centro de custos e as tendências de preços dos produtos nacionais relacionados.

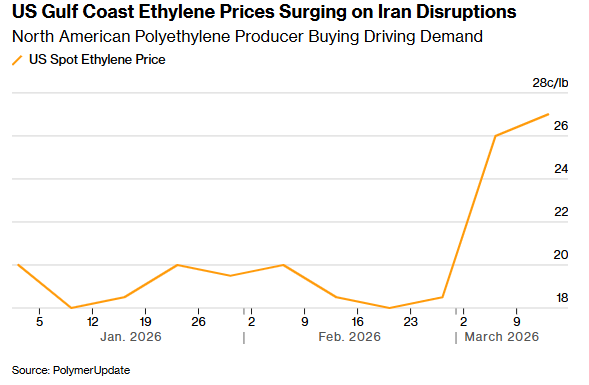

Como um dos principais fornecedores de polietileno e outros produtos petroquímicos, as interrupções nas exportações do Oriente Médio pelo Estreito de Ormuz levaram a um aperto na oferta global. Ao mesmo tempo, as paralisações na produção e a escassez de matérias-primas na Ásia também elevaram os preços em toda a cadeia da indústria de plásticos. Monômero de acetato de vinila (VAM)Essa dinâmica está impulsionando a demanda por polietileno produzido nos EUA. Os produtores americanos de polietileno estão aumentando suas compras de etileno, uma matéria-prima essencial, o que indica que os fabricantes estão se esforçando para aproveitar as oportunidades de exportação à medida que a oferta global se torna mais restrita.

Os preços do etileno ao longo da costa do Golfo do México, nos EUA, também estão subindo, à medida que os fabricantes estocam matérias-primas. Na quarta-feira, no centro de Montpellier Bellevue, no Texas, o etileno à vista era negociado a 30,25 centavos de dólar por libra. Esse preço subiu ainda mais em relação aos cerca de 27 centavos de dólar de segunda-feira, que já havia atingido a maior cotação em um ano. O aumento nos preços do etileno, matéria-prima essencial para o processo de produção à base de etileno, elevou os preços do acetato de vinila, do PVA e de outros produtos relacionados. A Jiangsu ElephChem Holding Limited, com capacidade de produção de 130.000 toneladas, é uma das maiores empresas do setor. Álcool polivinílico (PVA) A capacidade de produção que utiliza o processo de carbeto de cálcio-acetileno possui amplo fornecimento de matéria-prima e preços relativamente estáveis, o que leva a uma maior diferença de preços. A capacidade de produção de PVA no exterior baseia-se principalmente no processo de etileno derivado do petróleo, tornando-a altamente suscetível ao fornecimento e aos preços do etileno; no entanto, álcool polivinílico da China A demanda por exportações deverá aumentar.

Site: www.elephchem.com

WhatsApp: (+)86 13851435272

E-mail: admin@elephchem.com

Rede IPv6 suportada

Rede IPv6 suportada