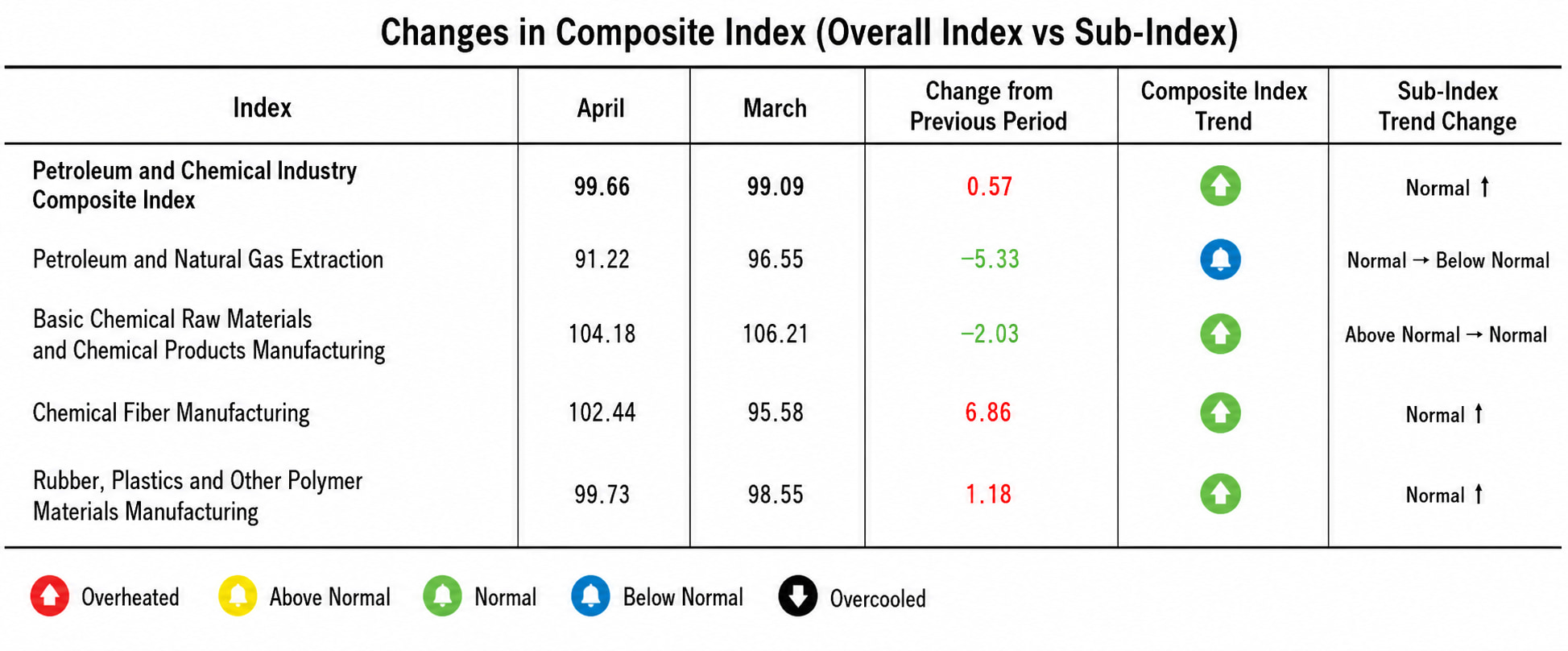

Os dados de abril de 2026 já estão disponíveis. O Índice de Prosperidade da Indústria de Petróleo e Química subiu ligeiramente 0,57 ponto percentual em relação ao mês anterior, atingindo 99,66. Embora o índice geral sugira estabilidade, uma análise mais detalhada revela um cenário altamente fragmentado.

O setor está atualmente passando por um período de ajuste estrutural impulsionado pelos preços elevados e persistentes do petróleo bruto. O padrão tradicional de "subidas e quedas simultâneas" mudou. Em vez disso, estamos vendo um mercado altamente diferenciado, ditado pela eficiência na transmissão de custos, poder de precificação e estratégia de estoque: os setores de exploração e produção estão em contração, os players do setor intermediário estão prosperando com a transferência suave de custos e os do setor de refino e distribuição estão em expansão. (Polivinil butiral)Os segmentos estão reduzindo seus estoques de forma agressiva.

1. Visão geral da indústria de petróleo e química

O índice geral de 99,66 mascara as realidades drasticamente diferentes em toda a cadeia de suprimentos:

📉 Exploração e Refino: Cortes Estratégicos na Produção

Índice de Extração de Petróleo e Gás: Caiu 5,33 pontos percentuais, para 91,22.

Índice de Processamento de Combustíveis: Caiu 2,03 pontos percentuais, para 104,18.

Com o preço do petróleo bruto internacional oscilando confortavelmente acima de 90 dólares por barril, as margens de lucro do setor de exploração e produção melhoraram tecnicamente. No entanto, os mercados consumidores finais estão reagindo a esses preços elevados. Para contrabalançar a fraca demanda nos terminais, as empresas de extração de petróleo e gás adotaram uma estratégia de "controle de volume para proteger o preço". Da mesma forma, diante do aumento dos estoques de petróleo refinado, as refinarias reduziram suas taxas de operação, mudando o foco da busca por lucros a custos elevados para a mitigação de riscos.

📈 Produtos Químicos de Midstream: O Ponto Ideal

Índice de Matérias-Primas Químicas e Manufatura: Aumentou 6,86 pontos percentuais, atingindo 102,44.

Os fabricantes de produtos químicos intermediários emergiram como os grandes vencedores de abril. Tendo esgotado suas reservas de matérias-primas mais baratas, essas empresas conseguiram aumentar os preços dos produtos enquanto reduziam os estoques mais antigos. Graças a um mecanismo de transmissão de preços relativamente eficiente, suas margens de lucro aumentaram significativamente, impulsionando uma forte recuperação do índice.

⚖️ Polímeros a Jusante: Uma Recuperação Difícil

BorrachaÍndice de Plásticos e Polímeros Sintéticos: Aumento de 1,18 ponto percentual, atingindo 99,73

Situado no final da cadeia de valor, este segmento enfrenta forte concorrência e rígida resistência a aumentos de preços por parte dos fornecedores. Incapaz de repassar os altos custos das matérias-primas, as margens de lucro permaneceram bastante comprimidas. A leve recuperação deste índice foi impulsionada quase que inteiramente por empresas que reduziram agressivamente seus estoques ("volume acima da margem") para manter o fluxo de caixa.

2. A visão macro: reversões do PPI e sinais do PMI

Para entender o desempenho de abril, precisamos analisar os dados macroeconômicos de março:

Inversão do PPI: O PPI de março quebrou um ciclo deflacionário de 41 meses, tornando-se positivo em +0,5% a/a (+1,0% m/m). Isso foi fortemente impulsionado pelo PPI do setor de Extração de Petróleo e Gás, que registrou alta de 5,2%.

Divergência do IPC: Enquanto isso, o IPC de março desacelerou para +1,0% em relação ao ano anterior (núcleo do IPC em +1,1%).

Essa divergência — preços de fábrica a montante em disparada versus preços ao consumidor em queda — explica exatamente o gargalo que vimos em abril. O enorme choque de custos decorrente da alta do petróleo bruto em março levou de duas a quatro semanas para chegar às fábricas em abril, deixando os agentes de refino e distribuição em uma situação delicada, entre altos custos de produção e baixo poder de compra do consumidor.

Além disso, o PMI Industrial de abril ficou em 50,3%. Embora represente uma queda de 0,1% em relação a março, marca o segundo mês consecutivo em território de expansão, confirmando que, embora a demanda agregada esteja estável, o atrito estrutural entre os altos custos das matérias-primas e a fraca demanda final persiste.

3. Desafios geopolíticos e volatilidade do preço do petróleo

A geopolítica no Oriente Médio continuou sendo o principal fator determinante dos preços do petróleo bruto durante todo o mês de abril. Após uma breve queda no início do mês, os preços voltaram a subir. Na semana de 26 de abril, as médias semanais do Brent e do WTI subiram 10,65% e 9,73%, respectivamente — o segundo maior ganho semanal desde o início do conflito.

Em 29 de abril, o petróleo bruto WTI fechou a US$ 106,88 por barril, enquanto o Brent encerrou a US$ 118,03 por barril. Esses preços elevados elevaram permanentemente a base de custos para toda a indústria química.

4. Perspectivas para a Indústria Petrolífera e Química

Com a chegada de maio, o setor enfrenta uma fase de transição:

O fator petróleo: a geopolítica continuará a ditar as regras. Se as tensões persistirem, o petróleo permanecerá estável acima de US$ 90 por barril, prolongando a pressão sobre as margens de lucro no setor de refino e distribuição. Se a situação se acalmar, uma queda nos preços redistribuirá os lucros de forma mais uniforme ao longo da cadeia de valor.

O fator demanda: maio marca o fim da temporada de pico tradicional para produtos químicos. A demanda dos setores imobiliário, têxtil e de eletrodomésticos deve apresentar uma desaceleração sazonal, o que significa que os compradores subsequentes provavelmente reduzirão o ritmo de compras após a reposição de estoques em abril.

Em resumo: Prevemos que o Índice de Prosperidade poderá sofrer uma ligeira contração em maio, embora o risco de queda seja limitado. Os setores de exploração e produção e refino provavelmente manterão a produção restrita, o crescimento do setor químico intermediário será testado pela desaceleração da demanda e o setor de polímeros (como...) Álcool polivinílico)Os fabricantes terão que provar se sua estratégia de "alta rotatividade e baixa margem" é sustentável.

Site: www.elephchem.com

WhatsApp: (+)86 13851435272

E-mail: admin@elephchem.com

Rede IPv6 suportada

Rede IPv6 suportada